Coraz mniej czasu… 20 stycznia mija termin zgłoszenia zmiany formy opodatkowania lub/i zmiany trybu obliczania zaliczek podatku na rozliczenie kwartalne lub miesięczne dla przedsiębiorców, którzy kontynuują prowadzenie działalności.

.

Jakie formy opodatkowania przedsiębiorca może wybrać?

.

.

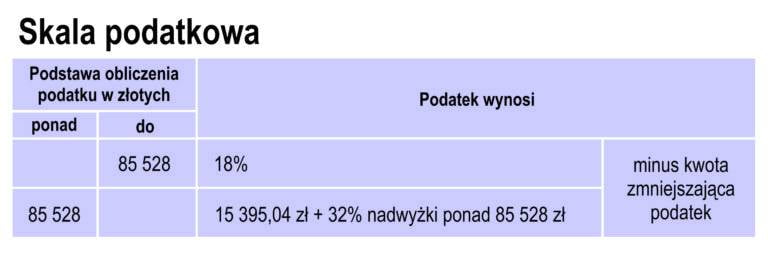

A. Opodatkowanie wg skali podatkowej

Wybierając tę formę podatek płacimy wg. skali podatkowej, która od dłuższego czasu nie uległa zbytnio zmianie. Modyfikacji uległa kwota zmniejszająca podatek, którą przy rozliczeniu rocznym oblicza się na nowych zasadach, o czym pisaliśmy w artykule: „Od 2017r. wyższa kwota wolna od podatku – kto zyska, a kto straci?”

.

.

B. Opodatkowanie podatkiem liniowym

W tym przypadku podatek płacimy w wysokości 19% niezależnie od wysokości uzyskanego dochodu. Takie rozwiązanie ma również swoje wady, jak m.in. niemożność wspólnego rozliczania się z małżonkiem ani skorzystania z ulgi na dziecko.

.

C. Opodatkowanie ryczałtem od przychodów ewidencjonowanych

Podatek w formie ryczałtu obejmuje wskazane w ustawie rodzaje działalności płaci się od przychodów z działalności gospodarczej (zatem przedsiębiorca nie ma możliwości obniżenia podatku żadnymi kosztami swojej działalności). Wysokość stawki podatku uzależniona jest od rodzaju prowadzonej działalności. Stawki ryczałtu w 2017 roku wynoszą: 20%, 17%, 10%, 8,5%, 5,5%, 3% i 2%, które określa się zgodnie z wykonywanymi czynnościami. Zatem może się zdarzyć, przedsiębiorca prowadzący różne rodzaje działalności będzie opodatkowany kilkoma stawkami. Z ryczałtu nie mogą skorzystać m.in. przedsiębiorcy z nieokreślonych w ustawie branż, współpracujący z byłym pracodawcą, niektóre wolne zawody, prawnicy, księgowi, ochroniarze, czy przedsiębiorcy, którzy przekroczyli w roku poprzednim limit sprzedaży.

.

D. Karta podatkowa

Najprostsza forma rozliczeń, jednak przeznaczona dla nielicznych, którzy spełnili warunki określone w ustawie. Podatek ustala się kwotowo na początku roku i co miesiąc (niezależnie od przychodów) odprowadza się stałą kwotę podatku. Dodatkowo nie prowadzi się żadnej dodatkowej ewidencji.

.

Jak zgłosić decyzję o zmianie formy opodatkowania?

.

.

Jednak zachęcamy do wyboru opcji: wysłania oświadczenia o zmianę opodatkowania do Urzędu Skarbowego oraz jednoczesne dokonanie aktualizacji w CEiDG.

.

Co powinno zawierać oświadczenie do Urzędu Skarbowego?

Wystarczy określenie woli przedsiębiorcy, który jednoznaczne wskaże wybraną na nowy rok formę opodatkowania oraz tryb rozliczenia.

.

.

W przypadku wyboru karty podatkowej należy wysłać PIT-16, który można wypełnić na stronie Ministerstwa Finansów: PIT-16

.