Prowadząc firmę kiedy muszę wystawić fakturę na żądanie klienta, a w jakiej sytuacji nie jestem do tego zobowiązany? Jakie są terminy wystawiania faktur sprzedaży?

p

1. Faktury dla osób fizycznych

Jeśli przedsiębiorca posiada kasę fiskalną to każdą sprzedaż osobie fizycznej (tj. osobie nie prowadzącej firmy) ma obowiązek zaewidencjonować na kasie fiskalnej.

W przypadku, kiedy sprzedawca nie posiada kasy fiskalnej ma obowiązek prowadzić ewidencję sprzedaży bezrachunkowej.

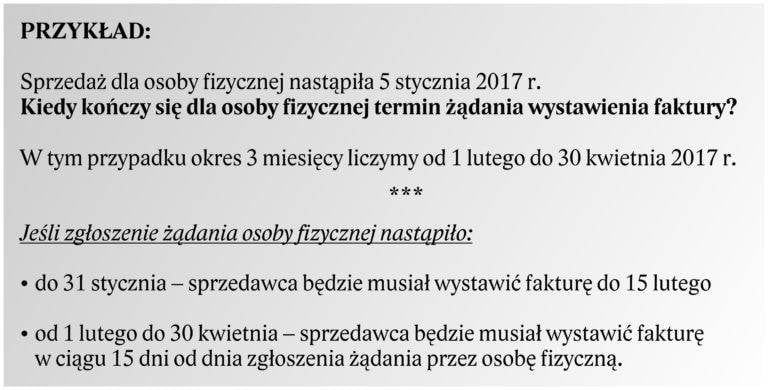

Niezależnie od tego, jeżeli w ciągu 3 miesięcy od sprzedaży zgłosi się osoba fizyczna z żądaniem wystawienia faktury to sprzedawca ma obowiązek wystawienia dla niego tego dokumentu w dwóch egzemplarzach.

Jeden egzemplarz wręcza klientowi, drugi zachowuje dla siebie (jeśli sprzedawca zaewidencjonował sprzedaż na kasie fiskalnej to do swojego egzemplarza faktury musi dołączyć paragon).

Kiedy klient zgłosi się z żądaniem wystawienia faktury po upływie 3 miesięcy sprzedawca może, ale nie musi zgodzić się na wystawienie faktury.

Należy pamiętać, że okres 3 miesięcy liczymy od najbliższego 1-go dnia miesiąca licząc od sprzedaży.

***

Ile czasu ma przedsiębiorca na wykonanie żądania osoby fizycznej?

- Do 15. dnia miesiąca następującego po miesiącu dokonania dostawy towaru/wykonania usługi jeśli żądanie wystawienia faktury zostało zgłoszone do końca miesiąca, w którym dostarczono towar lub wykonano usługę.

- Do 15 dni od zgłoszenia żądania, jeśli żądanie wystawienia faktury zostało zgłoszone później niż w pkt. 1.

p

***

2. Faktura sprzedaży wystawiona na rzecz firmy

Standardowo faktury dla firm wystawia się do 15-go dnia miesiąca następującego po miesiącu, w którym dokonano dostawy towarów lub wykonania usług.

p

Wyjątkami od ww. standardowego terminu są:

- Usługi budowlane lub montażowo-budowlane: fakturę należy wystawić do 30-go dnia od dnia wykonania usługi

- Dostawa m.in. książek drukowanych, gazet, czy czasopism, (z wyjątkiem map i ulotek): fakturę należy wystawić do 60-go dnia od dnia wykonania usługi.

- Usługi druku m.in. książek, gazet oraz czasopism, (z wyjątkiem map i ulotek): fakturę należy wystawić do 90-go dnia od dnia wykonania usługi

- Usługi m.in. dostawy energii elektrycznej, cieplnej, usługi telekomunikacyjnej, najmu, dzierżawy, leasingu, ochrony osób i mienia, stałej obsługi prawnej lub biurowej: fakturę należy wystawić z upływem terminu płatności.

p