Rozporządzenie Ministra Rozwoju i Finansów wprowadziło na 2017 r. nowe warunki zwolnienia z obowiązku stosowania kas rejestrujących. Zwolnienie na nowy rok zbytnio nie odbiega od stosowanych w 2016r. zwolnień, jednak wprowadzono kilka modyfikacji, o których warto wiedzieć prowadząc działalność.

.

Kto ma obowiązek instalowania kasy fiskalnej?

Co do zasady, sprzedaż dla osób fizycznych nieprowadzących działalności gospodarczej oraz rolników ryczałtowych podlega ewidencji na kasie fiskalnej. Jednak dzięki ogłoszonemu Rozporządzeniu Ministra Rozwoju i Finansów istnieje możliwość zwolnienia z tego obowiązku.

Kasę fiskalną rejestrują przedsiębiorcy od pierwszej sprzedaży, jeśli prowadzą rodzaj działalności wyszczególniony w § 4 rozporządzenia z sprawie zwolnienia z kas rejestrujących lub pozostałe firmy po przekroczeniu wartości sprzedaży 20 000 zł w skali roku na rzecz osób fizycznych nieprowadzących działalności gospodarczej oraz rolników ryczałtowych.

.

Kto musi mieć kasę fiskalną niezależnie od limitu sprzedaży?

Jeśli firma zaczyna wykonywać którąś z czynności wymienionych w § 4 Rozporządzenia to przed pierwszą sprzedażą musi zainstalować kasę fiskalną.

Chodzi tutaj o następujące rodzaje działalności:

- Dostawa:

a) gazu płynnego,

b) części do silników (PKWiU 28.11.4),

c) silników spalinowych wewnętrznego spalania w rodzaju stosowanych do napędu pojazdów (PKWiU 29.10.1),

d) nadwozi do pojazdów silnikowych (PKWiU 29.20.1),

e) przyczep i naczep; kontenerów (PKWiU 29.20.2),

f) części przyczep, naczep i pozostałych pojazdów bez napędu mechanicznego (PKWiU 29.20.30.0),

g) części i akcesoriów do pojazdów silnikowych (z wyłączeniem motocykli), gdzie indziej niesklasyfikowanych (PKWiU 29.32.30.0),

h) silników spalinowych tłokowych wewnętrznego spalania w rodzaju stosowanych w motocyklach (PKWiU 30.91.3),

i) sprzętu radiowego, telewizyjnego i telekomunikacyjnego, z wyłączeniem lamp elektronowych i innych elementów elektronicznych oraz części do aparatów i urządzeń do operowania dźwiękiem i obrazem, anten (PKWiU ex 26 i ex 27.90),

j) sprzętu fotograficznego, z wyłączeniem części i akcesoriów do sprzętu i wyposażenia fotograficznego (PKWiU ex 26.70.1),

k) wyrobów z metali szlachetnych lub z udziałem tych metali, których dostawa nie może korzystać ze zwolnienia od podatku, o którym mowa w art. 113 ust. 1 i 9 ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług, zwanej dalej „ustawą”,

l) zapisanych i niezapisanych nośników danych cyfrowych i analogowych,

m) wyrobów przeznaczonych do użycia, oferowanych na sprzedaż lub używanych jako paliwa silnikowe albo jako dodatki lub domieszki do paliw silnikowych, bez względu na symbol PKWiU,

n) wyrobów tytoniowych (PKWiU 12.00), napojów alkoholowych o zawartości alkoholu powyżej 1,2% oraz napojów alkoholowych będących mieszaniną piwa i napojów bezalkoholowych, w których zawartość alkoholu przekracza 0,5%, bez względu na symbol PKWiU, z wyłączeniem towarów dostarczanych na pokładach samolotów,

o) perfum i wód toaletowych (PKWiU 20.42.11.0), z wyłączeniem towarów dostarczanych na pokładach samolotów;

p - Świadczenia usług:

a) przewozów pasażerskich w samochodowej komunikacji, z wyłączeniem przewozów wymienionych w poz. 15 i 16 załącznika do rozporządzenia,

b) przewozu osób oraz ich bagażu podręcznego taksówkami,

c) naprawy pojazdów silnikowych oraz motorowerów (w tym naprawy opon, ich zakładania, bieżnikowania i regenerowania),

d) w zakresie wymiany opon lub kół dla pojazdów silnikowych oraz motorowerów,

e) w zakresie badań i przeglądów technicznych pojazdów,

f) w zakresie opieki medycznej świadczonej przez lekarzy i lekarzy dentystów, z wyłączeniem

usług świadczonych przez osoby wymienione w poz. 51 załącznika do rozporządzenia,

g) prawniczych, z wyłączeniem usług określonych w poz. 28 załącznika do rozporządzenia,

h) doradztwa podatkowego,

i) związanych z wyżywieniem (PKWiU 56), wyłącznie:

– świadczonych przez stacjonarne placówki gastronomiczne, w tym również sezonowo, oraz

– usług przygotowywania żywności dla odbiorców zewnętrznych (catering),

j) fryzjerskich, kosmetycznych i kosmetologicznych.

.

Zwolnienie z uwagi na wartość sprzedaży

Czynności inne niż wymienione wyżej mogą korzystać ze zwolnienia z instalowania kasy, jednak do pewnego limitu wartości sprzedaży na rzecz osób fizycznych lub rolników ryczałtowych. Limit ten został zachowany i wynosi tyle samo, co w roku poprzednim.

Jeśli wartość sprzedaży na rzecz osób fizycznych oraz rolników ryczałtowych nie przekroczy 20 000 zł w skali roku wówczas kasa fiskalna nie musi być instalowana w firmie.

.

.

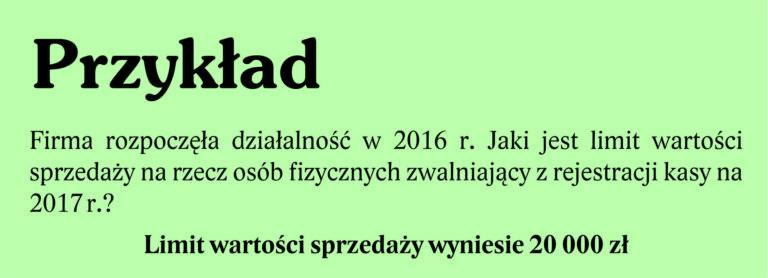

Powyższy limit należy ustalić na dany rok, a w przypadku firmy rozpoczynającej działalność w danym roku należy ustalić ten limit w sposób proporcjonalny do okresu.

p.

.

Zmiana terminu rejestracji kasy

W kwestii terminu rejestracji kasy po przekroczeniu limitu zapis pozostał bez zmian – tzn. nadal obowiązuje zapis, że zwolnienie traci moc po upływie dwóch miesięcy następujących po miesiącu, w którym podatnik przekroczył limit obrotu realizowany na rzecz osób fizycznych nieprowadzących działalności gospodarczej oraz rolników ryczałtowych.

Natomiast uległy zmianie terminy rozpoczęcia ewidencjonowania, gdy podatnik wykona którąś z czynności wymienionych w § 4 rozporządzenia. Wówczas zwolnienie z konieczności instalacji kasy traci moc z chwilą jej wykonania (§ 5 ust. 7 rozporządzenia). W poprzednim roku podatnik miał czas dwóch miesięcy na wprowadzenie kasy.

.

Termin obowiązywania zwolnienia z rejestracji kas fiskalnych

Ustawodawca przewidział zwolnienia z rejestracji kas jedynie na rok czasu. Zatem powyższe ustalenia są ważne do 31 grudnia 2017 r.

.

Źródło: Rozporządzenie Ministra Rozwoju i Finansów z dnia 16 grudnia 2016 r. w sprawie zwolnień z obowiązku prowadzenia ewidencji przy zastosowaniu kas rejestrujących (Dz. U. z 2016 r. poz. 2177).

.